「財務・会計」は、中小企業診断士・一次試験科目のひとつです。

この「財務・会計」の内容は、会社経営には欠かせない、企業のお金回りについての知識が中心であり、経営コンサルタントとして活動する上で欠かせない重要なものとなっています。

しかし、「財務・会計」に出題される企業のお金回りについてのルールは非常に細かく、これらを暗記するのみならず計算問題の出題もあるため、一次試験の全7科目の中でも最も難易度の高い科目だと言われています。

そこで、この記事では、「財務・会計」で最短合格を勝ち取るために、合格のポイントと具体的な勉強方法をお話しします。

まず結論として、「財務・会計」の学習を進めるうえで最も重要なのは、重要論点に特化した上で計算問題をいかに攻略できるかと言えます。

中小企業診断士の一次試験では、それぞれ難易度の高い全7科目を効率よく学習し、総合点で6割以上を得点しなければなりません。

そのため、科目ごとの特徴に合わせて有効な攻略法を知り、効率的に学習を進めることが最短合格には欠かせません。

この記事を読めば、「財務・会計」の試験の特徴を知り、学習を進めるうえで意識するべきこと、具体的な勉強方法が理解できるため、是非チェックしてくださいね。

- 財務・会計の概要(出題範囲・難易度・合格率・二次試験との関連性など)

- 財務・会計が最難関科目である、難しさの理由

- 実際に財務・会計を勉強・受験して感じたこと

- 財務・会計を最短で合格するためのポイント

- 私が実践した具体的な勉強方法

財務・会計の概要

まず初めに、財務・会計とはどのような科目なのかを解説します。

どのような資格試験でも、試験の概要・特徴を知っておくことが学習のスタート地点となるため、しっかりとチェックしておきましょう。

科目設置の目的

中小企業診断士の申し込み案内に提示されている、財務・会計の科目設置の目的は以下の通りです。

(科目設置の目的)

r06_1ji_annai.pdf (j-smeca.jp) 令和6年度中小企業診断士 第1次試験案内・申込書より引用

財務・会計に関する知識は企業経営の基本であり、また企業の現状把握や問題点の抽出において、財務諸表等による経営分析は重要な手法となる。また、今後、中小企業が資本市場から資金を調達したり、成長戦略の一環として他社の買収等を行うケースが増大することが考えられることから、割引キャッシュフローの手法を活用した投資評価や、企業価値の算定等に関する知識を身につける必要もある。このため、企業の財務・会計について、以下の内容を中心に知識を判定する。

財務・会計の設置目的については、経営コンサルタントとして活動する上で必要となる、お金回りの知識を身に付け、中小企業の経営者様に助言が行えるようになることです。

具体的には、財務諸表等から企業の現状把握や問題点の抽出が行えることや、投資評価や企業価値の算出を通じた企業の投資・買収へのアドバイスなどが該当します。

どのような事業を行う企業でも、財務・会計で学習する知識は切っても切り離せない重要な要素です。

中小企業診断士として、企業のお金回りに関するあらゆる助言が行えるよう、その基礎となる知識を身に付けることが求められます。

特に近年では、中小企業のM&Aが行われる機会も増えており、合併・買収に関連する企業価値の算出の出題も増えてくることが考えられます。

出題範囲

財務・会計に出題範囲は以下の通りです。

- 簿記の基礎

- 企業会計の基礎

- 税務会計の基礎

- 原価計算

- 経営分析

- 利益と資金の管理

- 資金調達と配当政策

- 実物投資

- 証券投資

- 企業価値

- デリバティブとリスク管理

- その他財務・会計に関する事項

まず「①簿記の基礎」から「⑤経営分析」までは、企業の財務諸表を読み取り、そのうえで経営課題を分析できることが求められます。

簿記で学習する貸借対照表や損益計算書の読解に加えて、数値を用いた経営分析まで行います。

次に「⑦利益と資金の管理」や「⑧資金調達と配当政策」では、企業の資金調達についての内容であり、キャッシュフロー計算書を用いた資金繰りの状況や借り入れの方法などを学習します。

また「⑧実物投資」や「⑨証券投資」では、企業が検討している投資案が利益に繋がるものであるか、「DCF」や「NPV」と呼ばれる計算方法を用いて投資の有益性を判断します。

最後に「⑩企業価値」では、配当割引モデル・株価収益率などを用いて企業の価値を算出し、合併・買収などを行うべきかを判断します。

このように、企業のお金回りに関することすべてが出題範囲と言えるでしょう。

企業が経営を続けていくために必要な財務・会計に関する知識を身に付け、経営状態をより良い状態へと導くための助言ができる能力が求められます。

試験時間や配点

財務・会計の試験時間は60分、配点は100点/700点です。

| 日程 | 科目 | 配点 | 試験時間 |

|---|---|---|---|

| 1日目 | 経済学・経済政策 | 100点 | 60分 |

| 財務・会計 | 100点 | 60分 | |

| 企業経営理論 | 100点 | 90分 | |

| 運営管理(オペレーション・マネジメント) | 100点 | 90分 | |

| 2日目 | 経営法務 | 100点 | 60分 |

| 経営情報システム | 100点 | 60分 | |

| 中小企業経営・政策 | 100点 | 90分 |

問題数を見ると、財務・会計では、配点が4点の問題が計25問出題されます。

1問あたりの配点が高いため、計算問題のケアレスミスなどは避けたいですね。

逆に言えば、取るべき問題をしっかりと得点し、分からない問題でも最後まで粘って正解できたときの恩恵が大きいとの言えます。

ゆえに極力、最後まで捨て問を作らず、1問1問を大切に得点していく姿勢が重要です。

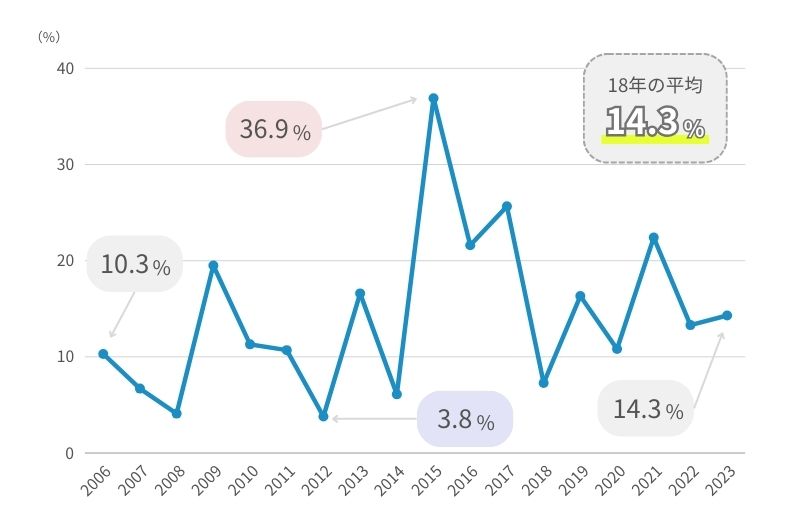

合格率の推移

財務会計の、過去18年間の合格率平均は14.3%です。

中小企業診断士資格取得を目指す方に中小企業診断士試験のご案内です (j-smeca.jp)を元に作成

財務・会計の過去10年間の平均合格率は、一次試験全7科目の中で最も低い最難関科目となっています。

年度によって合格率のブレは大きいですが、やはり苦手としている受験生が多いようです。

問題の難易度による合格率の低さに加えて、二次試験の事例Ⅳとも直結するため、多めに勉強時間を割いて対策する計画を立てておきましょう。

参考:全7科目の平均合格率(過去18年間)

- 企業経営理論:16.9%

- 財務・会計:14.3%

- 運営管理:17.4%

- 経済学・経済政策:18.7%

- 経営法務:14.9%

- 経営情報システム:19.9%

- 中小企業経営・政策:16.7%

目安となる勉強時間

大手予備校や受験者の意見では、財務・会計の合格には約180時間の勉強が必要と言われています。

他の科目と比較して、最も学習時間を必要とする科目と言われていることが分かります。

しかし、もともと簿記の資格を持っていたり、経理の仕事をしているなどのアドバンテージがある方もいるでしょう。

また、勉強の質や得意・不得意によっても同じ勉強時間でも成果は変わってきます。

あくまで必要となる勉強時間は目安とし、過去問で安定した得点が取れるようになるまでしっかりと学習を進めておきましょう。

参考:他の科目の目安となる勉強時間

- 企業経営理論:約150時間

- 財務・会計:約180時間

- 運営管理:約150時間

- 経済学・経済政策:約100時間

- 経営法務:約100~150時間

- 経営情報システム:約100時間

- 中小企業経営・政策:約100時間

二次試験との関連性

財務・会計の二次試験との関連度:★★★

財務・会計は、二次試験の「事例Ⅳ」と直結するため、二次試験との関連性が高い科目となっています。

二次試験の中でも、「事例Ⅳ」だけは計算問題が中心となる異質な科目です。

財務・会計で学習する経営分析やDCF法の計算式などを直接用いることになるため、財務・会計を得意になっておくと二次試験の学習をスムーズに進めることができるでしょう。

財務・会計の難しさ

財務・会計は、一次試験全7科目の中でも最難関に位置する科目であるとお話ししました。

ここでは、財務・会計の合格率を下げている難しさの理由を考察していきます。

試験の特徴・難しさの要因を知り、それらを克服する効果的な学習方法を探っていきましょう。

覚えるべき知識の量が多い

財務・会計が難しい理由の1つ目が、「覚えるべき知識量が多い」ことです。

上述した通り、財務・会計の出題範囲は、企業のお金回りに関するあらゆる知識です。

具体的には、簿記の学習をしたことが無い方であれば、貸借対照表の勘定科目や仕訳など、基礎から学習を進めなければなりません。

また、経営分析や投資意思決定、企業価値の算出などの計算問題では、それぞれ指標と計算式を暗記する必要があります。

このように、覚えなければならない知識量が膨大で、インプットだけでもかなりの時間が必要になる点が財務・会計が難しい理由の1つと言えるでしょう。

計算問題が難しい

財務・会計が難しい理由の2つ目には、覚えるべき知識量が多いだけでなく、「出題される問題が普通に難しい」ことが挙げられます。

特に、企業価値の算出やDCF法・配当の算出などは問題の難易度が高く、本番でミスなく解けるレベルまで理解するには時間を要するでしょう。

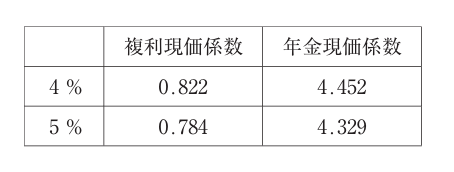

具体例として、過去問を紹介します。

B社は以下のような条件で、取引先に貸し付けを行った。割引率を4%としたとき、貸付日における現在価値として、最も適切なものを下記の解答群から選べ。

① 貸付日は2020年7月1日、貸付期間は5年であり、満期日の2025年6月30日に元本200万円が返済されることになっている。

② 2021~2025年の毎年6月30日に、利息として元本の5%である10万円が支払われる。

③ 期間5年のときの複利現価係数と年金現価係数は以下のとおりである。

〔解答群〕

ア 200.1万円

イ 201.3万円

ウ 207.7万円

エ 208.9万円

この問題は、時間的価値を算出する問題で、財務・会計だけでなく二次試験の事例Ⅳでも頻出論点の1つとなっています。

この問題では、年金原価計数や複利原価計数を用いて現在価値を算出する計算方法を知っていることはもちろんのこと、貸付期間や金額など問題によって異なる変数を使って計算しなければなりません。

さらに、試験本番の緊張感の中で素早く解答するためには、知識の定着・慣れは欠かせません。

このように、本番で正確に計算ができるように演習を繰り返しておかなければ解けない難題が多い点も、財務・会計の合格率が低い理由の1つと言えるでしょう。

会計・帳簿のルールに関する難題が増えている

財務・会計が難しい理由の3つ目は、「会計・帳簿のルールに関する細かい知識を問う問題の増加」です。

財務・会計では、「会社法」などの法律の条文についての正誤を問う問題が出題されます。

特に最近では、会計・帳簿に関する細かい論点を問う問題が多くなっています。

こちらも例題を見てみましょう。

会社法における計算書類の作成、開示に関する記述として、最も適切なものはどれか。

ア 計算書類とは、貸借対照表、損益計算書、キャッシュ・フロー計算書および株主資本等変動計算書のことである。

イ 子会社を有するすべての株式会社は、連結計算書類を作成しなければならない。

ウ すべての株式会社は、各事業年度に係る計算書類を作成しなければならない。

エ すべての株式会社は、定時株主総会の終結後遅滞なく、貸借対照表と損益計算書を公告しなければならない。

この問題にもあるように、会社法などの法律では、会社の形態や規模によってそれぞれ財務諸表等の作成・開示を義務付けています。

法律によって定められたルールであるため、知識を知っていれば解ける問題ですが、法律の条文すべてを暗記しようとすれば他の科目に時間を割くことができなくなってしまいます。

全7科目を学習しなければならない中で、膨大な法律条文から細かい知識を問われることは、完璧に対策するために時間・労力とのバランスを取りにくく厄介です。

このように、会計・帳簿に関する細かいルールを問う問題が増え、これらの対策が難しいことが、財務・会計で安定した点数を取りにくい原因となっています。

- 出題範囲が広く、覚えなければならない知識量が多い

- 計算問題の出題が多く、かつ難易度も高い

- 会計・帳簿のルールに関する細かい論点が問われ対策が難しい

実際に試験を受けた感想

ここでは、私が実際に財務・会計を勉強して試験を受けて感じたことをお話しします。

全7科目の中でトップクラスに難しい

合格率を確認した通り、財務・会計は全7科目の中でトップクラスに難しい試験でした。

テキストに記載がある内容だけでも、かなりの知識量を覚えなければなりません。

さらに身に付けた知識を使って、本番で計算問題に対応できるよう訓練する必要があります。

これらは、短期間で集中して仕上げることが難しく、時間を確保して繰り返し演習を行わなければなりません。

純粋な内容の量や難易度に加え、計算問題を対策するためにある程度の時間が必要になる点も、学習を進めていく上での難しさとなっていたと感じています。

毎日1問でも計算問題に触れておくべき

財務・会計の対策として、毎日1問でもいいので計算問題に触れておくことをオススメします。

財務・会計に限らず計算問題は、繰り返し演習を行うことで定着していくものです。

計算問題を本番で確実に得点できるレベルになるには、問われ方や数値の異なる多くの計算問題に触れておくことが効果的であり、繰り返しの演習が欠かせません。

実際に私も、計算式・解き方は知っていても、過去問を時間内で解こうとすると、単位間違いなどのケアレスミスを犯すことも多かったです。

ある程度、財務に関する知識や計算式の暗記が終わったら、過去問や問題集を中心に毎日1問の計算問題を解くことを習慣にすると、本番で焦らず正確に計算式を扱えるようになるはずです。

問われる論点は過去問が中心である

財務・会計は、確かに覚える量も多いのですが、問われる論点は毎年変わっていないと感じます。

例えば知識面では、財務諸表の作成義務がある会社の種類や、勘定科目の取り扱いの区別などが頻繁に出題されています。

また計算問題では、経営分析で用いる自己資本利率やROE、年金原価計数を用いた現在価値の算出などが頻出内容です。

もちろん、過去問に出題歴の無い問題も登場しますが、年に3問程度と数は少ないです。

そのため、テキストに掲載のある内容・過去問での出題内容を中心に対策を進め、取るべき問題を取って60点越えを目指す戦略が最も効率的なのではないかと考えています。

財務・会計の合格のポイント

ここまで、財務・会計の試験の特徴や難しさの理由、私が受験して感じたことをお話ししました。

ここでは、上述した財務・会計の特徴を踏まえて、最短合格を勝ち取るためのポイントを解説します。

ポイントは、「選択と集中」と「計算問題の攻略」です。

頻出の論点は絶対に得点する

まず全体戦略として、「頻出論点を絶対に得点して60点を目指す」戦略がオススメです。

前提として、中小企業診断士・一次試験では、総合得点で6割以上を取れば合格です。

そして、財務・会計では、いわゆる「落としてはいけない・取るべき問題」だけを確実に得点できれば6割を超えることができる試験になっています。

参考として、中小企業診断士試験の予備校・参考書出版の最大手であるTACの過去問題集で公開されている「TACデータリサーチによる正答率」を見てみましょう。

| A (正答率80%以上) | B (60%以上80%未満) | C (40%以上60%未満) | D (20%以上40%未満) | E (正答率20%以下) |

| 1(4%) | 9(36%) | 12(48%) | 2(8%) | 0(0%) |

この分類では、受験者の正答率に応じて、「A」~「E」までの5段階で問題の難易度を分類しています。

このとき、「A」や「B」は落としてはいけない問題、「C」は差が付く問題、「D」や「E」はみんなが正解できない問題と言えます。

そして、「A」と「B」を確実に得点し、「C」を半分でも得点できれば64%の得点率となります。

極論を言えば、「D」や「E」に分類される難題は得点できなくても合格はできるため、対策に時間を割くのは効率が悪いと言えるでしょう。

つまり、戦略として、「A」と「B」を確実に正解できる基礎力を身に付け、過去問演習や計算問題の対策を通じて「C」の正答率を上げていく「選択と集中」が有効です。

計算問題は毎日の演習で慣れていく

感想の部分でもお話ししましたが、計算問題への対策には毎日の演習で定着を図ることがオススメです。

財務・会計では、全体を通じて多くの計算式を暗記することになります。

そして、その計算式を用いて問題ごとに変化する数字や問われ方に対応できなければなりません。

この「多くの計算式の暗記」と「応用レベルまでの定着」を図るためには、他の科目の勉強時間を削ってでも演習時間を確保する必要があります。

もちろん、他も科目の暗記事項を継続して学習する時間も大切ですが、財務・会計は難易度も高く二次試験との関連性も高い科目であり、優先して対策すべき科目です。

具体的な学習方法としては、問題集や過去問に掲載のある計算問題を抜粋し、苦手な論点を中心に毎日寝る前に1問を解き続ける習慣をつけていました。

本業や他の科目の学習で限られた時間の中だとは思いますが、本番で焦らず冷静に解けるように備えることができるため是非実践してみてください。

初学者は簿記の取得を目指す

初学者が財務・会計の対策を始めるうえで、簿記の取得が勧められることも多いです。

実際、簿記の学習を通じて財務・会計の考え方や知識の基礎を身に付けることができるため、初学者かつ時間に余裕がある方であれば簿記の取得はオススメできます。

財務・会計では、「簿記2級レベル」の問題が出題されると言われています。

簿記で学習する貸借対照表や損益計算書など知識は、財務・会計でも問われることが多く、基礎固めの手段として簿記を取得することはメリットが大きいでしょう。

私も、中小企業診断士の勉強を始める前から簿記2級は取得しており、財務諸表の基礎や問題を解いたことがあるという経験があるだけでスムーズに学習を進めることができました。

とはいえ、簿記2級だって簡単に取れる資格ではありません。

限られた時間の中であることを加味すると、初学者の方や基礎をしっかり固めておきたい方が取り組むべき手法かもしれません。基礎固めとしてなら、簿記3級だけでも十分価値はあるでしょう。

- 頻出論点を確実に得点して6割を目指す「選択と集中」戦略が有効

- 計算問題の対策として、毎日演習を行うことで定着を図る

- 初学者は簿記の取得を目指すことでスムーズに学習が進めることができる

実践した具体的な勉強法

ここまで、財務・会計の試験概要や難しさを踏まえて、学習する上で意識すべきポイントをお話ししてきました。

最後に、実際に私が実践していた学習方法を紹介します。

まずは、テキストを使って知識・計算式を暗記します。

インプットで意識するべきは、やはり「選択と集中」です。

テキストに記載のある内容は、過去の出題実績・傾向に基づいた重要論点ですので、抜け漏れなく完璧にインプットしましょう。

逆に、テキストに記載のある内容以上は深入りせずに時間を割かないことも大切です。

計算問題についても、基礎となる知識や計算式が頭に入っていることは絶対に必要ですので、とりあえず計算式は完璧に覚えてしまいましょう。

テキスト選びについては、私はTACから出版されている「スピードテキスト」を使用していました。

出版社独自の過去問分析に基づいて、覚えるべき知識・計算式がはっきりしていることが魅力的で、「とにかくテキストの内容だけ完璧にしておけばいい」と割り切った学習の進め方ができます。

最新の過去問で登場した新しい論点についても掲載があるため信頼できる一冊でした。オススメです!

また、時間の有効活用のために暗記アプリである「フラッシュカード」を使っていました。

好きな形式・内容で暗記カードを作成できるアプリになっており、通勤や寝る前などのちょっとしたスキマ時間に暗記を進めることができるため、忙しい方にオススメのアプリとなっています。

知識のインプットが進んだ後は、問題集を使ってアウトプットを行います。

私は、1科目(1章)の暗記がある程度進んだタイミングで問題集を解いていました。

インプット後の早い段階でアウトプットの機会を設けることで、知識の定着が図れるだけでなく、実際の試験でどのような問われ方を知ることができ、知識を実践レベルに昇華できるメリットがあります。

特に計算問題については、問題集を解く中で苦手な問題をピックアップしておき、毎日繰り返しの演習で克服していくようにしましょう。

私はテキストに合わせて、TACの「スピード問題集」を使用していました。

テキストとの繋がりもあるため復習がしやすく、過去問を中心とした実戦形式の問題と丁寧な解説で知識をさらに深めることができます。

最後に、過去問を繰り返し演習することで実戦形式に慣れていきます。

過去問を解くタイミングは、他の科目の学習状況などにもよりますが、私は全7科目すべての学習(テキスト+問題集)までが終わったタイミングで解き始めました。

中小企業診断士の一次試験は、全7科目で総合的に60点以上を獲得する必要があるため、各科目が終わったタイミングで過去問を解くのではなく、すべての科目の学習が終わったタイミングで一気に解く方が実践に近しい形で過去問を活用できるためです。

タイマーで60分しっかりと測ってマークシートも用意し、なるべく実践に近しい形で解いていきます。

また、間違えた問題や悩んだ問題はチェックしておき、内容を書き出した「まとめノート」を作成しておくことで復習にも活用していました。

過去5年分を何回も繰り返し演習することで、直近の出題傾向を完璧にしておきましょう。

過去問についても、TAC出版の「第1次試験過去問題集」を使用していました。

過去5年分の問題と解説が掲載されており、選択肢ごとに丁寧な解説がついていることはもちろん、問題ごとの受験者の正答率が公開されており、取るべき問題を把握することもできるためオススメです。

以上が、私が実践していた勉強方法です。

大まかな流れとしては、①テキストでインプット→②すぐに問題集でアウトプット→③過去問演習 です。

その中でも意識すべきは、やはり必要な知識だけを完璧にする「選択と集中」でしょう。

財務・会計は、すべてを完璧にしようとするとキリがない試験ですので、テキストに記載のある内容だけにリソースを集中することが何よりも大切です。

テキストに載っている内容は、各出版社が過去問を徹底的に分析した上で厳選された内容が掲載されているものです。

他も参考書や余計な知識に紛らわされることなく、1冊の参考書を完璧にすることを意識しましょう。

まとめ

当記事を最後までお読みいただき、ありがとうございます。

今回は、中小企業診断士・一次試験を最短で合格するために、最難関科目である「財務・会計」について、科目の概要から難しさの理由、合格のポイントと具体的な勉強方法を解説しました。

合格率からもわかる通り、財務・会計は一次試験全7科目の中で最も難しい試験です。

その一方で、二次試験の事例Ⅳに直結する、重要度の高い科目でもあります。

難しい試験だからこそ、試験の特徴や効果的な対策方法を知り、効率的に学習を進めることが重要になっており、財務・会計の攻略のカギは「選択と集中」と「計算問題の攻略」です。

財務・会計を苦手とする方も多いとは思いますが、少しでも学習の参考となり、皆様の合格にお役立ちできれば幸いです。

他にも中小企業診断士についての記事を発信していますので、お時間のある際に是非チェックしてみてください。

コメント