中小企業診断士の財務・会計や事例Ⅳでは、「損益計算書」を用いた問題が出題されます。

「損益計算書」は、企業がどのように資金を使い、いかに利益を確保できたかを示す成績表のようなものであり、ほとんどの企業が作成している、重要な財務諸表のひとつです。

しかし、簿記や経理に触れたことの無い初学者の方々にとっては、馴染みの無いお金回りの知識をゼロから身に付け、経営分析までを行うことができるようになるためには、多くの時間・労力が必要になることも事実です。

この記事では、「損益計算書」について、読み方や経営分析の方法について、初学者向けに基礎からわかりやすく解説します。

「損益計算書」を読み取る能力は、経営コンサルティングを行う上で必要不可欠であるため、中小企業診断士試験の出題内容の中でも重要度が高く、一次試験の財務・会計だけでなく、二次試験の事例Ⅳの攻略にも欠かせません。

「損益計算書」について基礎からしっかりと学習をし、試験攻略を有利に進めるための得意分野にしましょう。

- 「損益計算書」の概要について

- 「貸借対照表」との違い

- 「損益計算書」の読み方の基礎

- 「損益計算書」を用いた経営分析の方法

損益計算書(P/L)について

まずはじめに、「損益計算書(P/L)」の概要について解説します。

「損益計算書(P/L)」とは

損益計算書(P/L:Profit and Loss Statement)とは、一定期間における「会社の経営成績」を表す書類です。

一事業年度でどれだけの「売上」を確保できたのか、どのような形で「費用」を使ったのか、そして最終的に残った「利益」はどれくらいなのかが記載されます。

また、「報告式」と呼ばれる表示方法を採ることが多いのも特徴です。報告式とは、上から下に降りていくように読んでいく表示方法で、具体的には、事業によって生み出された売上を最上位に記載し、そこから費用を性質ごとに分類して引いていきます。

売上高から各費用を引いたそれぞれの段階で、5種類の利益を算出することで、どのように費用を使ってどれだけの利益を確保できたのかを段階的に把握できます。

損益計算書の作成義務

損益計算書は、企業のお金の使い方・利益額を把握するために重要な書類です。

そのため、会社法により、株式会社が作成しなければいけない書類の1つに含まれています。

株式会社は、法務省令で定めるところにより、各事業年度に係る計算書類(貸借対照表、損益計算書その他株式会社の財産及び損益の状況を示すために必要かつ適当なものとして法務省令で定めるものをいう。以下この章において同じ。)及び事業報告並びにこれらの附属明細書を作成しなければならない。

会社法 | e-Gov法令検索

日本企業は、約90%ほどが株式会社の形態をとっているため、ほとんどの企業が損益計算書(B/S)を作成しなければならないことになります。

「貸借対照表(B/S)」との違い

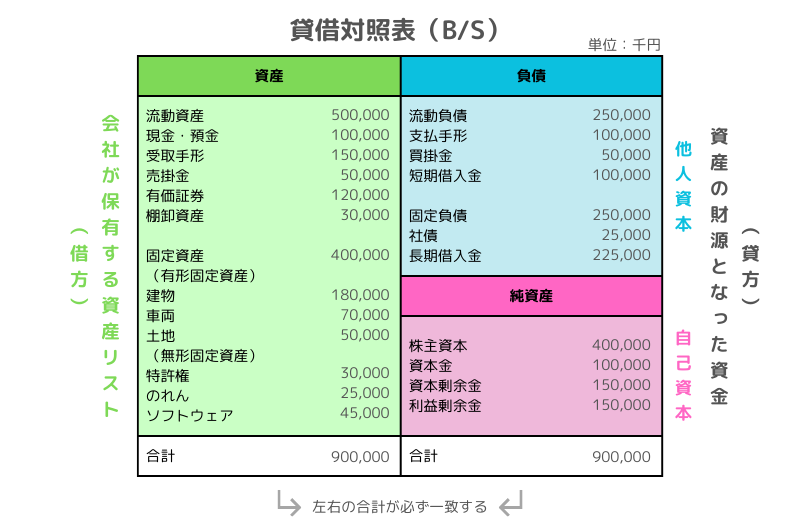

損益計算書とセットで用いられる財務諸表に、「貸借対照表(B/S)」があります。

「損益計算書(P/L)」が、一定期間における「会社の経営成績」を表す書類であるのに対して、「貸借対照表(B/S)」は、ある時点における「会社の財政状態」を表す書類です。

貸借対照表(B/S)は、会社がどのように資金を調達し、どのような資産を保有しているのかを表しており、会社が経営を続けるのあたって十分な資金・支払い能力があるかを評価することに用いられます。

そして、貸借対照表は、損益計算書と同じく、株式会社は作成しなければなりません。

貸借対照表で「会社にどのくらい資産を保有しているのか」を、損益計算書で「その資産をどのように使って収益を上げることができるのか」併せて分析することで、会社としての経営力を把握することができるのです。

貸借対照表については別の記事で詳しく解説しています。

「損益計算書(P/L)の読み方

ここからは、「損益計算書(P/L)の読み方について、基礎から解説します。

損益計算書の概要

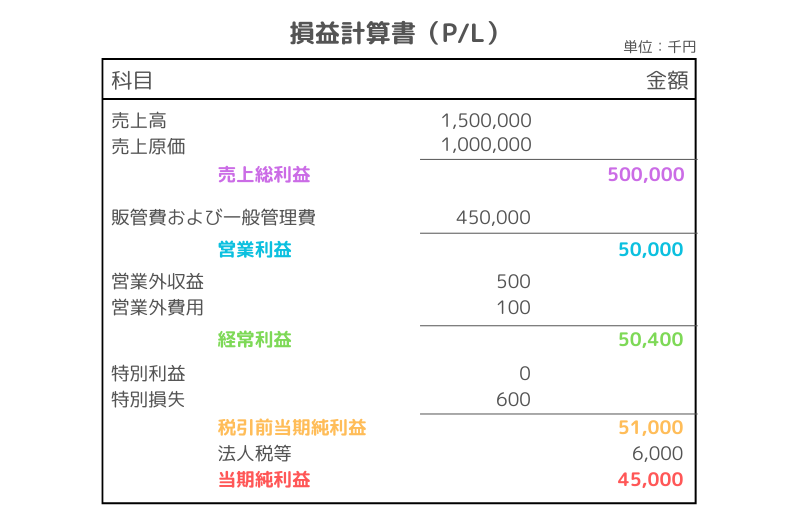

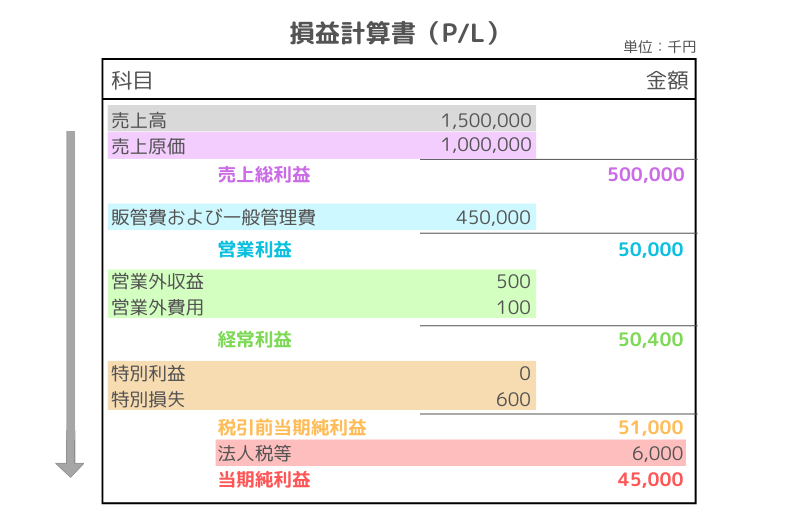

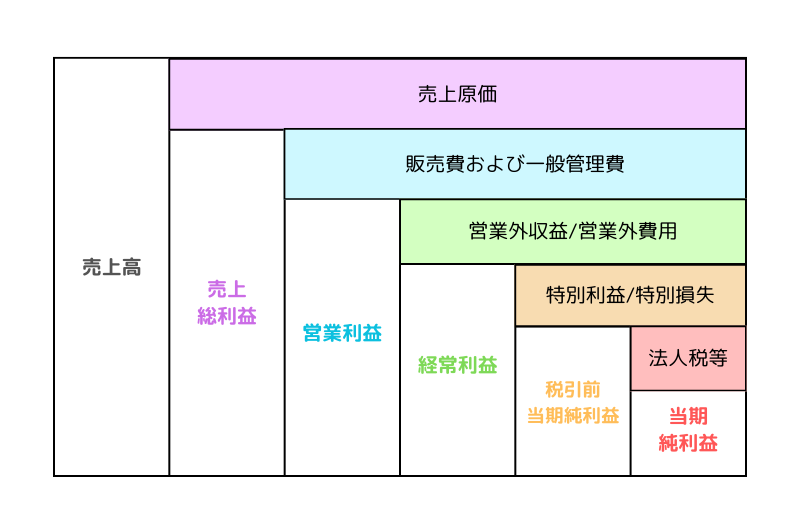

損益計算書は、以下のような形式をとります。

損益計算書は、売上から各費用を差し引いた利益がどの程度かを表すものです。

費用を、その性質や特徴に応じて、「売上原価」「販管費および一般管理費」「営業外損益」「特別損益」「法人税等」に分類し、売上から差し引いていきます。

損益計算書の利益と費用の関係をまとめると、以下のような構造になります。

売上からそれぞれの費用を差し引いていくと、「売上総利益」「営業利益」「経常利益」「税引前当期純利益」が算出されていき、最終的に手元に残った利益額が「当期純利益」となります。

以下では、それぞれの費用・利益について段階に沿って解説していきます。

売上総利益(売上-売上原価)

「売上総利益」は、事業による「売上高」から「売上原価」を差し引いたものです。

- 売上高:商品の販売やサービスの提供など、本業によって得られた売上の総額

- 売上原価:商品の原材料の仕入などのかかった費用

「売上高」から「売上原価」を差し引いた「売上総利益」は、かかった費用の中でも原材料の仕入額のみを計算したものです。

そのため、「売上総利益」は、事業の収益を大まかに把握することに適している指標です。

製造業など原材料が多く必要になる企業では、売上総利益をいかに確保できるかが重要ですし、原材料費の高騰などによる影響を受けて大きく変動するため、注意しておくべき指標と言えます。

営業利益(売上総利益-販売費および一般管理費)

「営業利益」は、売上総利益から「販管費および一般管理費」を差し引いたものです。

- 販売費:事業における販売業務により発生した費用(給料・旅費交通費・販促費など)

- 一般管理費:事業における管理業務により発生した費用(家賃・減価償却費など)

「営業利益」では、原材料の仕入だけでなく、人件費や販促費・家賃など、事業を行うために必要な費用をすべて差し引いた利益です。

そのため、「営業利益」は事業の営業能力・収益力を把握することができる重要な指標です。

経常利益(営業利益±営業外損益)

「経常利益」は、営業利益に「営業外収益」を加算、「営業外費用」を減算したものです。

- 営業外収益:会社の事業活動(本業)以外から発生した収益(受取利息・受取配当金など)

- 営業外費用:会社の事業活動(本業)以外から発生した費用(支払利息など)

経常利益では、会社の事業(本業)以外での収益・費用も加味して利益を算出します。

例えば、十分な営業利益を生み出している会社であっても、借金が多ければ支払利息が負担になり、経常利益がマイナスになる可能性があります。

そのため「経常利益」は、事業の収益力だけでなく、会社がどれだけ安定した財務状態で事業を行えているかを評価することができる指標です。

税引前当期純利益(経常利益±特別損益)

「税引前当期純利益」は、経常利益に「特別利益」を加算、「特別損失」を減算したものです。

- 特別利益:期間内で例外的・臨時的に発生した収益(固定資産売却益など)

- 特別損失:期間内で例外的・臨時的に発生した損失(固定資産売却損、災害損失など)

「特別利益」や「特別損失」は、会社の経営の中でも例外的に発生した収益・費用ですので、「税引前当期純利益」は税金以外のすべての費用・収益が加味された利益となります。

当期純利益(税引前当期純利益-法人税等)

「当期純利益」は、税引前当期純利益から「法人税・住民税および事業税」を差し引いた額です。

- 法人税・住民税および事業税:課税所得に対して課される税金

「当期純利益」は、税金の支払いまでを加味した最終的な利益です。

「当期純利益」を見ることで、当事業年度においてどれだけの利益・損失を生み出したのかを把握することができる指標です。

「損益計算書(P/L)を用いた経営分析

ここからは、損益計算書の数値を用いて、会社の経営を評価する経営分析について解説します。

損益計算書の数値を用いて行う経営分析には、「収益性分析」があります。

「収益性分析」とは

「収益性分析」とは、企業が収益を獲得する力を図る分析手法です。

具体的には、企業が使ったそれぞれの費用に対して、どれだけの利益を生み出すことができているのかを分析します。

以下では、代表的な収益性分析の指標と算出方法を解説します。

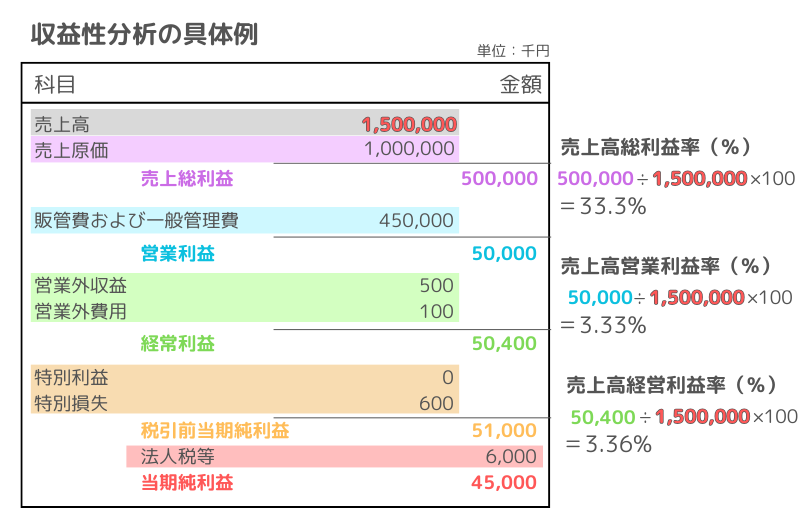

売上高総利益率

「売上高総利益率」は、会社が提供する商品やサービス自体の収益性を示しています。

売上総利益は、売上-売上原価で算出できる粗利益であると解説しました。

つまり、材料費の高騰などにより売上原価が高止まりしてしまうと、売上総利益が減少することになります。

売上高総利益率が高い会社ほど、商品やサービスの原材料を適切な価格・方法で仕入れることができ、その費用に見合った十分な売り上げを確保できていることを意味しています。

売上高営業利益率

「売上高営業利益率」は、その会社の事業(本業)の収益性を示しています。

営業利益は、事業(本業)を行うために必要な費用をすべて加味した利益です。

売上高営業利益率が高い会社ほど、人件費などの販管費を適切な範囲内に収めながら、それに見合った十分な売上高を確保できており、事業の収益性が高いと判断することができます。

売上高経常利益率

「売上高経常利益率」は、事業(本業)以外の収益・費用まで加味した総合的な収益性を示しています。

経常利益は、営業外収益や営業外費用を加味した利益です。

営業利益が十分に確保できていたとしても、営業のために使っている費用が借金によって賄われているような状況では、利息の支払いによって経常利益は減少してしまいます。

売上高経常利益率が高い会社ほど、事業が円滑に行えているだけでなく、事業を行うための資金繰りなども安定しており、総合的に収益性の高い会社であると判断できます。

最後に、収益性分析の具体例をご紹介します。

上記の3つの経営分析手法は、損益計算書(P/L)の数値だけで算出できます。

損益計算書が何を示しているのかを読み解き、企業の財政状態の安全性を分析できれば、中小企業診断士試験の攻略には十分な基礎力となります。

まとめ

当記事を最後までお読みいただき、ありがとうございます。

今回は、中小企業診断士・一次試験の財務・会計で問われる「損益計算書」について、読み方や分析の手法について、初学者向けに基礎から解説しました。

記事の中でもお話ししました通り、損益計算書は、一次試験の財務・会計だけでなく、二次試験の事例Ⅳを攻略するために必要不可欠な内容です。

重要で基礎となる内容であるからこそ、基本的な読み方から時間をかけてしっかりと学習しておきましょう。

他にも、中小企業診断士試験を最短で合格するために役立つ記事を発信していますので、是非チェックしてみてください。

コメント