中小企業診断士の一次試験科目である財務・会計では「貸借対照表」を用いた問題が出題されます。

「貸借対照表」は、企業の財政状態をまとめた表であり、会社経営を行う上でほとんどの企業が作成している、重要な財務諸表のひとつです。

しかし、簿記・経理に触れたことが無い初学者の方であれば、ゼロから知識をつけて貸借対照表を読み解き、経営分析を行うためには、多くの時間・労力が必要になることも事実です。

この記事では、「貸借対照表」について、読み方や経営分析の方法について、初学者向けに基礎からわかりやすく解説します。

「貸借対照表」を読み解き、経営分析を行うことは、中小企業診断士試験においては財務・会計のみならず、二次試験の事例Ⅳでも必須のスキルとなっています。

中小企業診断士試験を攻略するために、「貸借対照表」については基礎からしっかりと学習をし、得意になっておくことが有効ですので、一緒にマスターしておきましょう。

- 「貸借対照表」の概要について

- 「損益計算書」との違い

- 「貸借対照表」の読み方の基礎

- 「貸借対照表」を用いた経営分析の方法

貸借対照表(B/S) の概要

まずは、「貸借対照表(B/S)」の概要について解説します。

「貸借対照表(B/S)」とは

貸借対照表(B/S:バランスシート)とは、ある時点における「会社の財政状態」を表す書類です。

貸借対照表では、ある時点において会社が有している「資産」と「負債」、さらにはその差額となる「純資産」をリスト化します。

資産や負債、純資産をリストとして整理することにより、企業が持つ財産・借金・元手資金の状況を可視化することができます。

また、貸借対照表は、通常は事業年度末に作成されます。前年の事業年度末に作成した貸借対照表と比較することで、当事業年度を経て財政状態にどのような変化があったのかを分析することもできます。

貸借対照表の作成義務

企業が安定して経営を続けていくためには、貸借対照表を用いて財政状態を知っておくことは欠かせません。

そのため貸借対照表は、会社法により、株式会社が作成しなければいけない書類の1つとして定められています。

株式会社は、法務省令で定めるところにより、各事業年度に係る計算書類(貸借対照表、損益計算書その他株式会社の財産及び損益の状況を示すために必要かつ適当なものとして法務省令で定めるものをいう。以下この章において同じ。)及び事業報告並びにこれらの附属明細書を作成しなければならない。

会社法 | e-Gov法令検索

日本企業のうち、約90%ほどが株式会社の形態をとっているため、ほとんどの企業は貸借対照表を作成しなければいけません。

「損益計算書(P/L)」との違い

「貸借対照表(B/S)」とセットで用いられる財務諸表に、「損益計算書(P/L)」があります。

貸借対照表(B/S)が、ある時点における「会社の財政状態」を表す書類であるのに対して、損益計算書(P/L)は、一定期間における「会社の経営成績」を表す書類です。

損益計算書は、事業年度において、どのようにお金を使い、どのくらい収益をあげることができたのかを表す成績表のようなものです。

貸借対照表と損益計算書の2つを併用することで、「企業にどのくらい資産に余裕があるのか」と「その資産をどのように使って収益を上げることができるのか」を分析し、企業のお金回りの全体像を把握することができるのです。

「貸借対照表(B/S)」の読み方

ここからは、「貸借対照表(B/S)」の読み方について、基礎から解説していきます。

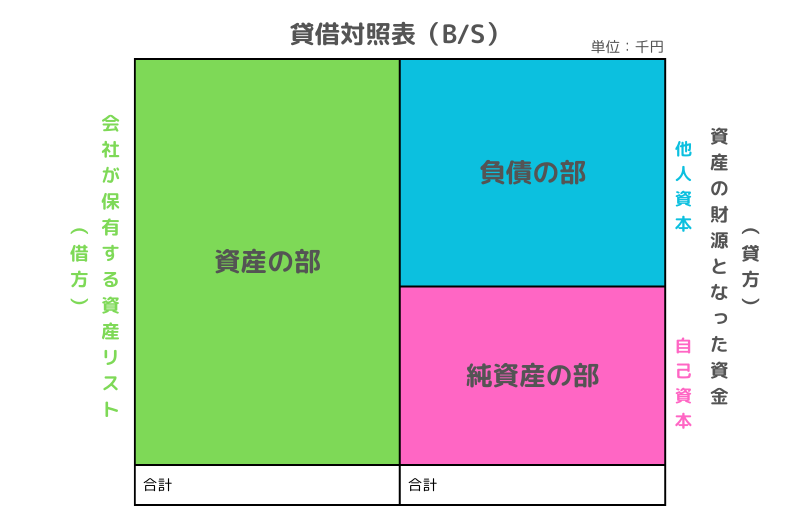

「貸方」と「借方」

まずは、貸借対照表の形式を知るために、「貸方」と「借方」の考え方を理解しましょう。

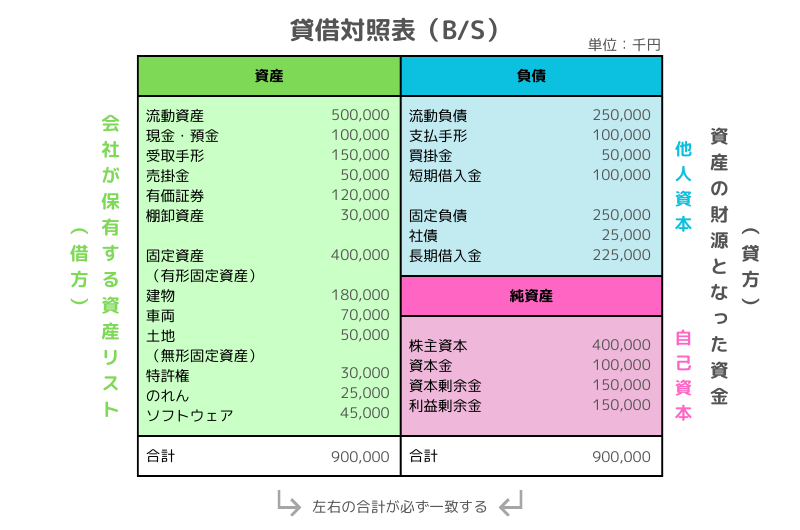

上の図のように、貸借対照表は、左右に分かれた表形式になっています。

そして、表の左側を「借方」と、右側を「貸方」と呼びます。

「借方」(左側)

企業がどのような形で、どれだけの資産を保有しているかを表します。(資産の部)

「貸方」(右側)

企業が持つ資産の元手となるお金をどのように調達したかを表します。

借入によって調達したなら他人資本(負債の部)、利益や資本金が元手なら自己資本(純資産の部)

少し考え方を変えると、貸借対照表では、貸方(右側)で資金をどのように調達したのか、借方(左側)で調達した資金をどのように資産として運用しているのかを表しているとも考えることができます。

そのため、貸借対照表においては、借方と貸方のそれぞれの合計額は必ず一致することが特徴です。

勘定科目

借方・貸方に、それぞれ保有する資産・調達した資金を記載していきます。

このとき、貸借対照表では「勘定科目」と呼ばれる分類項目を用いて、保有する資産(資金)を記載します。

ひとことで資産と言っても、現金や機械設備、土地など様々なものがあります。

勘定科目によって細かく分類することで、より詳細な財政状態を把握することができ、精度の高い財務分析に繋がります。

以下では、それぞれの部において、どのような勘定科目が用いられるのかを解説します。

資産の部

「資産の部」は貸借対照表の借方(左側)に該当します。

企業が調達した資金を使って、どのような資産をどれくらい保有しているのかを表示します。

流動資産

「流動資産」は、資産の中でも短期間で現金化することが想定されるものが該当します。

- 現金:硬貨や紙幣など

- 預金:普通預金や当座預金など

- 受取手形:近い将来に支払われることが約束された手形(有価証券)

- 売掛金:掛け販売を行い、近い将来に支払われることが約束された債券(貸金)

- 有価証券:会社が保有する株式や債券

- 棚卸資産:小売業や卸売業における商品や材料の在庫

固定資産

「固定資産」は、会社が長期間にわたって保有・使用する資産が該当します。

(有形固定資産)

- 建物:営業するにあたって使用している建物

- 車両:社用車など会社が保有する車両

- 土地:店舗や工場用に保有している土地

(無形固定資産)

- 特許権:会社が保有する特許権(売買可能)

- のれん:ブランド力や技術力などのことで、企業の買収の際に発生する

- ソフトウェア:会計システムなどのプログラム

(投資その他の資産)

有形固定資産・無形固定資産のどちらにも該当しないものであり、投資有価証券・関係会社株式・長期貸付金などの勘定科目が該当します。

資産を「流動」と「固定」に分類する基準には「ワンイヤールール」があります。

ワンイヤールールとは、決算日から1年以内に現金化もしくは費用化されるものを流動に、それ以外のものを固定に分類するというものです。貸借対照表においては、流動性の高いものから順に上から記載していきます。それぞれの資産がどのように分類されるかの基準として覚えておくと良いでしょう。

負債の部

負債の部では、企業が調達した資金の中でも、返済が必要なものが該当します。

他人からの借入などが該当するため、「他人資本」と呼ばれます。

流動負債

「流動資産」は、資産の中でも短期間(一年以内)で現金による返済をすることが想定されるものが該当します。

- 支払手形:近い将来に支払わなければならない手形(有価証券)

- 買掛金:掛け仕入れを行い、近い将来に支払わなければならない債券(借金)

- 短期借入金:一年以内に返済しなければならない借金

固定負債

「固定負債」は、一年以内には返済を行わなくてもよい負債が該当します。

- 社債:会社が発行した債券。満期日までに返済しなければならない。

- 長期借入金:一年以上先の将来に返済しなければならない借金

純資産の部

純資産の部では、企業が調達した資金の中でも、返済義務のない資金が該当します。

株主による出資や、事業で生み出した利益の内部留保などがあり、これらを「自己資本」と呼びます。

株主資本

純資産の部の中でも、「株主資本」が最もよく登場します。

ここでは割愛しますが、株主資本の他にも、「評価・換算差額等」や「新株予約権」なども純資産の部に表示されます。

- 資本金:株式からの出資や、経営者の自己資金による会社の財源。会社設立時に必ず準備しなければならない

- 資本剰余金:資本金を除く株主からの出資金

- 利益剰余金:会社が事業によって得た利益を源泉とした資金

「貸借対照表(B/S)」を用いた経営分析

貸借対照表を用いることで、会社の財政状態を分析・評価することができます。

そして、貸借対照表で行える経営分析に「安全性分析」があります。

安全性分析

「安全性分析」とは、企業が借金を返済できる能力・倒産のリスクなどを分析し、会社が経営を継続していく中でどれだけ安全な財務状態であるかを把握するものです。

以下では、貸借対照表の数値を用いて行うことができる、代表的な安全性分析の指標と算出方法を解説します。

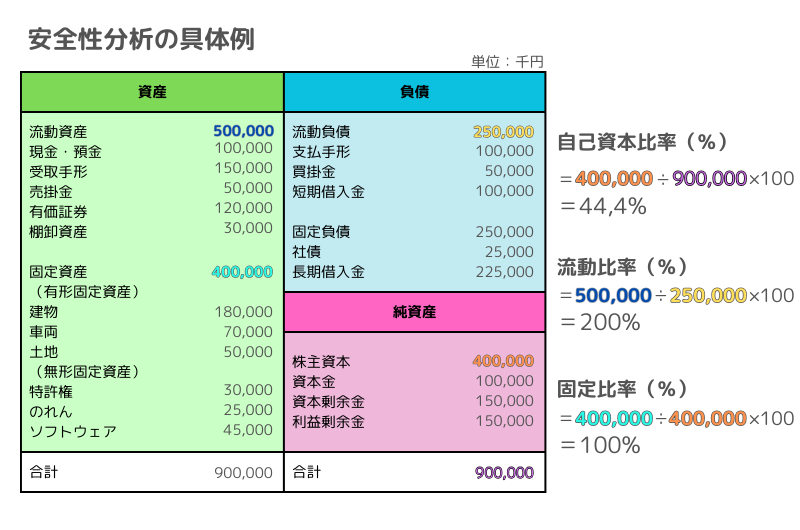

自己資本比率

「自己資本比率」とは、会社の財源となる資金がどれほど自己資本で賄われているかを表す指標です。

貸借対照表の右側(貸方)において、純資産がどれくらいの割合を占めているかを表します。

自己資本比率が高い状態は、借金をすることなく会社の財源を確保できていることを示しているため、倒産のリスクが少なく望ましい状態であると言えます。

一方、自己資本比率が低ければ、多くの借金を行わなければ財源を確保できない状態であり、返済義務に追われた厳しい経営状態である可能性があります。

一般的には、自己資本比率が30%~40%程度の会社は、倒産のリスクが少ない安全な会社であると判断できるとされています。

流動比率

「流動比率」とは、短期的な負債の返済能力を表す指標です。

一年以内に返済しなければならない負債である「流動負債」に対して、一年以内に現金化して返済に充てることができる「流動資産」をどれだけ保有しているかを算出します。

流動比率が100%を下回っている状態では、短期的に返済しなければならない負債を賄う資産が不足していることを意味していますので、対策が必要です。

固定比率

「固定比率」とは、長期的な資金繰りの安全性を評価する指標です。

長期的に保有・使用する「固定資産」を、どれだけ「純資産」によって調達できているかを表しています。

長期的に保有する固定資産は、返済が必要な負債ではなく、返済義務のない自己資本で調達することが望ましいです。

固定比率が100%を下回っている状態では、固定資産の調達のすべてを自己資本で賄うことができていることを意味するため、長期的に安全な財務状況であると言えます。

また、会社経営にとっては、ある程度の借金をした上での投資も必要となることも当然です。そのような場合には、固定比率が120%を超えない状態であれば比較的安全であるとされています。

最後に、貸借対照表を用いた安全性分析の具体例を紹介します。

上記の3つの経営分析手法は、貸借対照表の数値だけで算出できます。

貸借対照表が何を示しているのかを読み解くことに加え、企業の財政状態の安全性を分析できれば、中小企業診断士試験の攻略には十分な基礎力となるため、定着するまでしっかり学習しましょう。

まとめ

当記事を最後までお読みいただき、ありがとうございます。

今回は、中小企業診断士・一次試験の財務・会計で基本となる「貸借対照表」について、読み方や分析の手法について、初学者向けに基礎から解説しました。

貸借対照表は、一次試験の財務・会計だけでなく、二次試験の事例Ⅳを攻略するために、しっかり理解しておかなければならない重要なものです。

まずは基本的な読み方から、しっかりと学習して基礎力を身に付けておきましょう。

他にも、中小企業診断士試験を最短で合格するために役立つ記事を発信していますので、是非チェックしてみてください。

コメント