「生産性分析」は、中小企業診断士試験において、一次試験の財務・会計・二次試験の事例Ⅳで出題されます。

そして「生産性分析」では、財務諸表を用いて企業の生産性について評価・分析するものです。

近年の物価高騰や人口減を受け、中小企業の経営においても、経営限られた経営資源を活用して生産性を高めることの重要性が高まっており、中小企業診断士試験でも出題されことが増えています。

そこでこの記事では、「生産性分析」の考え方や指標の計算方法など、中小企業診断士の攻略に必要な知識に特化して解説します。

一次試験の財務・会計、二次試験の事例Ⅳを攻略するには、「生産性分析」の考え方だけでなく、実際の数値を用いての計算・分析ができなければなりません。

「生産性分析」に関する、中小企業診断士試験の攻略に必要な知識をすべて会得できるようにまとめていますので、得点源にできるよう是非チェックしてみてください。

- 生産性分析の概要と重要性について

- 付加価値の定義と計算方法

- 生産性分析の4つの指標と計算方法

- 生産性分析に関する過去問と解説

生産性分析とは

「生産性分析」とは、企業が投入した経営資源(労働力や資本など)に対して、どれだけの付加価値が産出されているかを計算することで、いかに効率的に生産が行われているかを評価することです。

大企業と比較して規模の小さい中小企業は、事業に投入できる経営資源が限られています。

そのため、限られた経営資源で多くの付加価値を生み出して利益に繋げなければならず、生産性を向上させることが重要です。

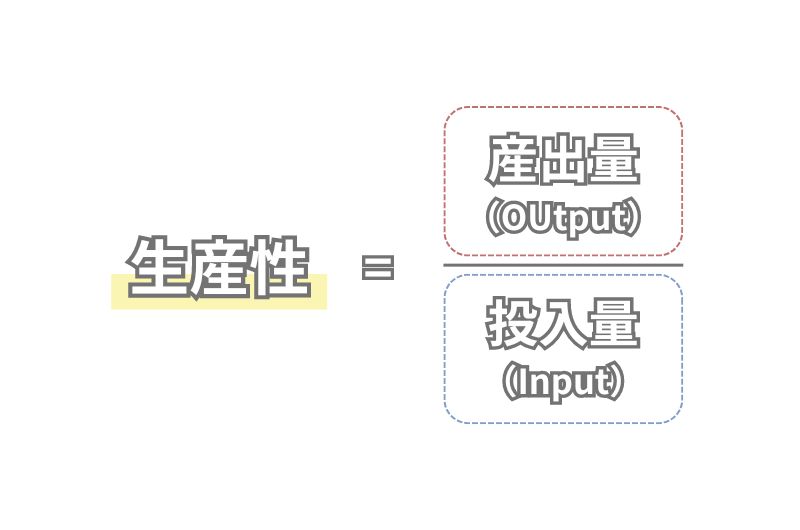

まず「生産性」は、投入した経営資源を分母に、産出された付加価値を分子に置くことで計算します。

つまり生産性を高めるためには、分母である投入量を減らす(少ない経営資源で同じ量の付加価値を生み出す)か、分子である産出量を増やす(同じ経営資源でより多くの付加価値を生み出す)かを行う必要があります。

生産性 = 産出量(アウトプット) / 投入量(インプット)

そして「生産性分析」では、企業が投下する経営資源の種類・量と、実際に産出された付加価値の関係性を計算し、企業の生産活動をより効率的に行うための課題や改善策を分析するものです。

2024年5月に、2024年度版の中小企業白書が公開されました。この白書には、「中小企業の生産性引き上げの重要性」についての記載があります。

①日本の経済成長は海外と比べ見 りする中で、今後は就業者数の減少が本 化。

20240510002-1.pdf (meti.go.jp) 2024年版中小企業白書・小規模企業白書概要 (中小企業庁)

②国際的に見ても日本の生産性は低く、日本の国際競争力を維持するためには中小企業の生産性の引上げが必要。

白書によると、日本の労働生産性はOECD加盟国の中で最も低く、かつ日本国内でも大企業と中小企業間での労働生産性に大きな差が存在していると言います。

中小企業庁は、中小企業の労働生産性の低さを問題視していることからも、今後診断士試験での出題可能性も高まりつつあるかもしれません。

物価高騰や人件費の高騰、人口減少などを背景に、経営資源をより効率的に生かして付加価値を生み出す「生産性の向上」がますます重要になっています。

生産性を測るための「付加価値」

生産性は、投入した経営資源に対して、どれだけの付加価値が産出されたかを計算することで求められると解説しました。

次に、この分子にあたる「付加価値」について解説します。

付加価値とは

付加価値は、「企業が新たに生み出した価値」と定義されています。

付加価値をより詳細に定義すると、「企業が生み出した利益」+「その利益を生み出すために投下した労働力・設備等の経営資源」であるということができます。

少しわかりにくいかと思いますので、具体例を用いて解説します。

例えば…

①原材料を100円で仕入れ、人件費や設備費50円を使って商品を加工する。(費用150円)

②200円で販売する。(売上200円)

③企業は50円の利益を得ることができる。(200-150=利益50円)

この一般的な製造業・加工業者の生産活動において、利益50円を付加価値と捉えることもあります。

しかし、中小企業庁が定義している付加価値の計算方法では、付加価値を生み出すことに繋がっている費用は付加価値として計算します。

この例では、人件費・設備費は、これらが正しく機能したことによって付加価値が生まれたと考え、これらは付加価値として計算することになります。(付加価値=人件費50円+利益50円=100円)

原材料の100円は付加価値には含まれないことに注意しましょう。

診断士試験では、付加価値と粗利益を区別するために、人件費と設備費は付加価値に含まれるとだけ覚えておきましょう。これ以上深く理解すると沼にハマってしまいます!

付加価値の計算方法

付加価値の算出には様々な計算方法があり、どの計算方法が正しいのか曖昧になっています。

しかし、中小企業診断士試験の攻略においては、付加価値を算出するための計算式を1つ覚えておけば問題ありません。

付加価値の計算式をいくつかご紹介します。

控除方式(中小企業庁)

付加価値 = 売上高 - 外部購入価値(材料費、消耗品費、外注費、仕入商品など)

加算方式(日本銀行)

付加価値 = 経常利益+人件費+賃借料+減価償却費+金融費用+租税公課

補助金での計算方法

付加価値 =営業利益+人件費+減価償却費

付加価値の計算方法は、どの式を用いても間違いにはならないため、上記のうち1つを覚えましょう。

私は、「補助金での計算方法」が最も簡易的であり、営業利益・人件費・減価償却費はどの財務諸表でも数値が与えられるため、本番で解きやすいためオススメです。

一次試験の過去の出題では、付加価値を計算する問題は今まで出題されていません。しかし事例Ⅳでは、付加価値の算出した上で答え計算することもあります。

生産性分析の指標

ここでは、生産性分析で用いる具体的な指標について解説します。

過去問で登場したものをまとめていますので、以下の4つの指標は計算式まで押さえておきましょう。

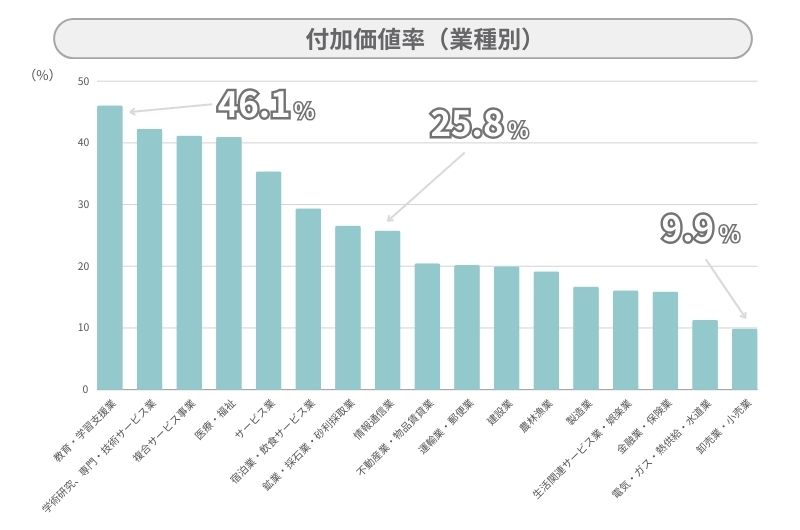

付加価値率

付加価値率とは、売上高に占める付加価値の割合を示しています。

付加価値率(%)= 付加価値 / 売上高 × 100

売上高を分母に置くため、「売上高付加価値率」と言われることもあります。

そして、付加価値率の平均は約20%です。

しかし付加価値とは、「企業が生み出した利益と、その利益を生み出すために投下した労働力・設備等の経営資源を合計した値」であることをお話ししました。

そのため付加価値率が高い企業は、多くの利益を残せていることに加えて、人件費が高くなる業種・業態であると言えます。

k_outline.pdf (stat.go.jp)総務省統計局 令和3年経済センサス‐活動調査産業横断的集計(事業所に関する集計・企業等に関する集計)より引用し作成

上記のグラフは、業種別の付加価値率の平均を集計したデータです。

「教育・学習支援業」や「サービス業」などの人件費が高くなりやすい業種と、「卸売業・小売業」など仕入は高いも人件費はかかりにくい業種を比較すると、付加価値率に大きな差があることが分かります。

労働生産性

労働生産性とは、投下した労働量に対して産出された付加価値を示しています。

労働生産性(円/人)= 付加価値 / 従業員数

上記の計算式では、従業員一人当たりが生み出した付加価値額を表しています。

労働生産性は、業種や規模によって変動するため、同業他社の平均と比較して評価します。

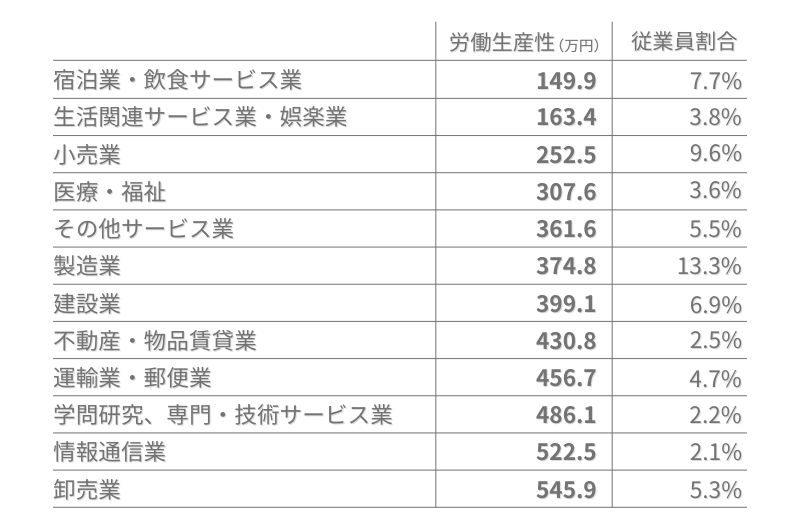

中小企業庁:2020年版「中小企業白書」 第1部第2章第2節 規模別・業種別での労働生産性の比較 (meti.go.jp)より引用し作成

上記の図は、中小企業庁が発表している、中小企業における業種別の労働生産性をまとめたものです。

同業平均と比較して、労働生産性の数値が高い方が労働力を効率的に活用できていることを示しています。

逆に値が低い場合には、作業の無駄やモチベーションの低下など、何かしら改善の余地があると考えることができます。

労働装備率

労働装備率とは、従業員一人当たりに装備されている有形固定資産の金額を示しています。

労働装備率(円/人)= 有形固定資産 / 従業員数

土地・建物・機械などの有形固定資産が、従業員に対してどれだけ割り当てられているかを見ることで、設備投資の合理性を判断します。

労働装備率に関しても、業種・規模によって変動するため、同業と比較することで同程度であるかを確認します。

労働装備率の比較 【引用】労働装備率の計算式・業種別の目安をわかりやすく解説 (zaimani.com)

全業種の平均:800万円

電気・ガス業:6,300万円(多額の設備投資が必要)

情報通信業:100万円(設備投資は少ない)

設備投資が必要な業種であれば、当然従業員に割り当てられる固定資産も多くなります。

また、中小企業であれば保有する有形固定資産も大きくならないため、大企業と比較して労働装備率は低くなります。

このように、労働装備率は同業種・同規模の平均値と比較して適切な数値を目指すことが必要です。

労働分配率

労働分配率とは、企業の生み出した付加価値をどれだけ人件費として分配したかを示しています。

労働分配率(%)= 人件費 / 付加価値

経営を行う企業は、生み出した利益を給与として従業員に還元しなければなりません。

このとき、生み出した付加価値に対して還元する人件費は、多すぎても少なすぎてもいけません。

労働分配率を算出することで、企業の規模に応じて適切な分配が行われているかを確認できます。

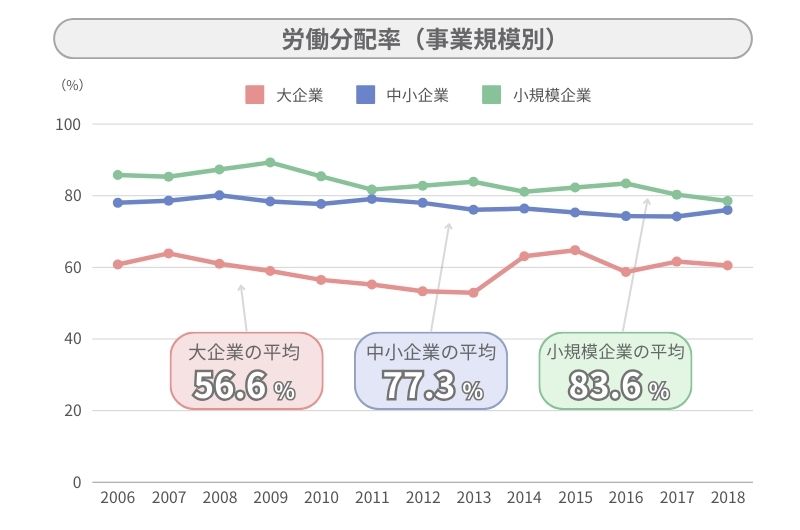

中小企業庁:2022年版「中小企業白書」 第6節 労働生産性と分配 (meti.go.jp)より引用し作成

上記は、中小企業庁が発表している、事業規模別の労働分配率の推移です。

企業の規模が小さくなるほど、労働分配率が高くなっていることがわかります。

労働分配率を維持することは、従業員への還元をしっかりと行い続けることを意味します。

従業員のモチベーションを高め、さらなる付加価値を創出するための循環を生み出すことが重要です。

過去問と解説

最後に、生産性分析に関する過去問を紹介・解説します。

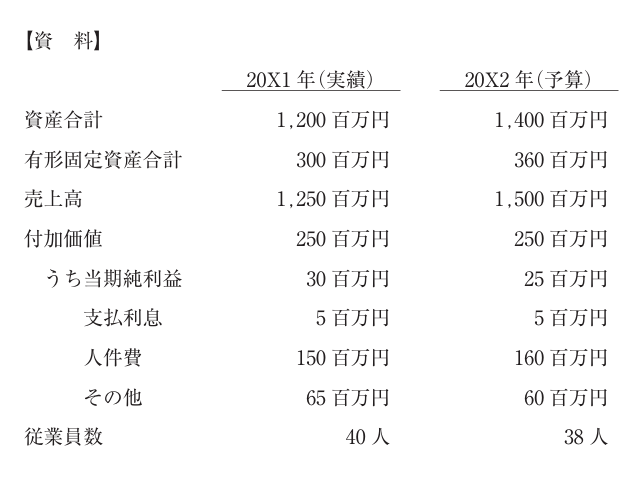

平成30年度 財務会計 第10問

以下の資料は、20X1年の実績と20X2年の予算の抜粋である。20X2年における財務比率の変化に関する記述として、最も適切なものを下記の解答群から選べ。【引用】中小企業診断士試験問題 (j-smeca.jp)

ア 付加価値率は上昇する。

イ 労働生産性は低下する。

ウ 労働装備率は上昇する。

エ 労働分配率は低下する。

↓答えを決めてからスクロールして解答をチェック!↓

解答解説

ア:適切ではない

付加価値率は上昇する。

➤➤20X1年・20X2年それぞれの付加価値率を計算してみましょう。

付加価値率(%)=付加価値/売上高

【20X1年】250 / 1,250 = 0.2(20%)

【20X2年】250 / 1,500 = 0.16…(16%)

付加価値率は減少しているため適切ではありません。

イ:適切ではない

労働生産性は低下する。

➤➤20X1年・20X2年それぞれの労働生産性を計算してみましょう。

労働生産性(円/人)=付加価値/従業員数

【20X1年】250 / 40 = 6.25

【20X2年】250 / 38 = 6.578…

労働生産性は減少しているため適切ではありません。

ウ:適切である

労働装備率は上昇する。

➤➤20X1年・20X2年それぞれの労働装備率を計算してみましょう。

労働装備率(円/人)=有形固定資産/従業員数

【20X1年】300 / 40 = 7.5

【20X2年】360 / 38 = 9.473…

労働装備率が上昇しているため「ウ」が正解になります。

エ:適切ではない

労働分配率は低下する。

➤➤20X1年・20X2年それぞれの労働分配率を計算してみましょう。

労働分配率(%)=人件費/付加価値

【20X1年】150 / 250 = 0.6(60%)

【20X2年】160 / 250 = 0.64(64%)

労働装備率は上昇しているため適切ではありません。

まとめ

当記事を最後までお読みいただき、ありがとうございます。

今回は、中小企業診断士で出題される「生産性分析」について、基本的な考え方から計算方法など、試験攻略に必要な知識に絞って解説しました。

記事の中でもお話ししました通り、中小企業における生産性の向上は重要度が高まっており、中小企業白書に取り上げられるほどに注目されています。

財務・会計や事例Ⅳにおいて、今後ますます出題される可能性が高まっていることは間違いありません。

この記事で紹介した内容を整理することで、皆様の得点に少しでも繋がれば幸いです。

他にも診断士試験ですぐに生かせる勉強のコツや攻略法を解説していますので、勉強の合間に読んでみてくださいね。

コメント